0731-82280070

0731-82280070

【专项研究】2025年全球信用风险八大瞻望(上篇

·天气风险或将愈加凸起,正在特朗普被选美国总统以及将来经济增加不确定性增大的布景下部门国度反ESG海潮或将持续,但从中持久来看全球ESG支流化趋向仍不成。

跟着极左翼和左翼的兴起,欧洲的保守执政党日益难以维持不变、无效的大都席位,政党布局趋于碎片化,制定政策的能力亦将面对诸多挑和,或对欧洲现有的移平易近政策以及欧盟经济一体化成长发生必然变数。别的,欧盟取美国的大国关系无限合做取布局性匹敌,欧盟近年来加快推进“计谋自从”以削减正在军事防务、焦点供应链、数据平安等方面临美国的依赖,估计欧美协调能力下降或减弱其配合塑制国际次序的能力,给全球款式带来不确定性。

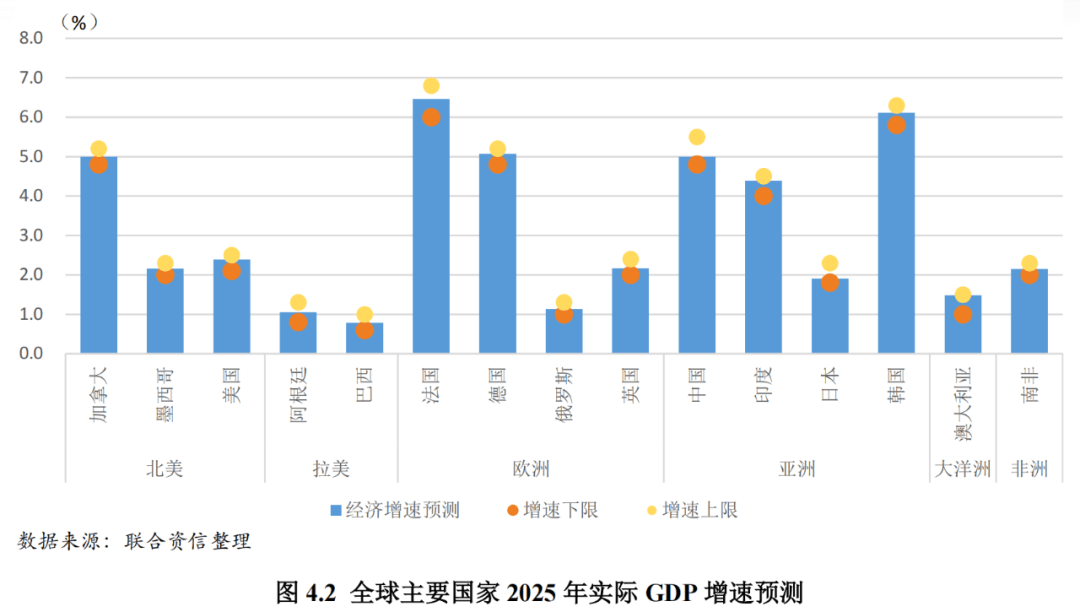

瞻望2025年,中国经济持久向好的根基趋向没有改变。消费无望连结韧性,正在高新手艺快速冲破以及房地产行业企稳的布景下固定资产投资增速可能回升,出口受海外进入降息周期拉动有较大可能实现以美元计价的正增加,但美国商业从义可能会对外贸和制制业出产形成必然拖累。估计中国全年经济增加将维持正在5%摆布。

美国的关税加征存正在必然差同化,对欧盟、以及墨西哥等的关税政策存正在必然空间;关税加征细则或向转口商业大国扩展,对于境外设厂规避商业风险的公司发生较大影响。

·次要大商品价钱走势或将呈现较着分化,黄金价钱受地缘风险高企及美联储降息预期影响无望维持强势地位,国际原油价钱或将持续承压。

美联储货泉政策对全球次要央行起到锚定感化,央行、央行、中国金管局、科威特央行、巴林央行、阿联酋央行、卡塔尔央行等曾经纷纷采纳降息行动,估计2025年这些央行会跟从欧美央行节拍继续连结货泉宽松政策。可是,部门新兴经济体的货泉政策存正在必然差同性,为应对国内的通缩压力或本币贬值压力,俄罗斯央行正在2024年10月加息200个BP,巴西央行正在2024年10月加息50个BP。估计2025年部门新兴经济体央行会继续连结加息节拍,取欧美等次要经济央行的货泉政策呈现必然分化。

正在新兴经济体中,阿根廷的表示估计较为亮眼。阿根廷米莱上台后大马金刀的对阿根廷经济展开“休克疗法”,通过自动将汇率贬值跨越50%,起到均衡国际商业出入以及堆集外汇储蓄的感化。米莱采纳收缩的货泉政策,2023年11月将基准利率抬升至133。5%,并削减货泉超发,从供给端节制流动性,同时激励经济“美元化”并逐渐放建国际本钱流动,起到平缓汇率波动以及吸引外资的感化。米莱通过精简国度机构、推进国企沉组、特许运营范畴私有化、放松出口等行动削减对市场的干涉。米莱的行动有帮于阿根廷经济活力,估计2025年经济增速或回升至5。0%。

· 地缘冲突仍是2025年全球面对的最大风险,特朗普沉返白宫或加快俄乌和平构和的历程,中东地域的地缘风险虽有所缓和但深条理矛盾照旧严峻。

目前,特朗普发布的加税行动次要包罗:自2025年2月4日起,美国将对和墨西哥的进口商品加征25%关税,对中国的进口商品加征10%关税;2月13日特朗普签订备忘录引入“对等关税”政策,政策研究打算将于4月1日前完成。“对等关税”次要针对对美出口加权平均关税高于进口加权平均关税的国度或地域,好比欧盟、印度、韩国、泰国等。

考虑到欧洲央行会正在2025年延续降息周期,并辅以定向流动性东西(如TLTRO)支撑绿色转型和中小企业融资,金融前提改善无望缓解企业融资压力,起到提振消费和投资需求的感化。此外,西班牙、荷兰等国成为区域内的新增加亮点,抵消了、法国等焦点经济体的表示疲软。估计2025年欧盟经济增速将小幅回升至1。2%摆布,较2024年的经济增速(0。8%)实现暖和苏醒。

但另一方面,特朗普的商业政策或放缓美联储的降息节拍,照旧较高的利率中枢加剧了企业的运营承担,2025年1月美国中小企业乐不雅指数细项中添加库存、经济向好预期、现实发卖走高预期、信贷形势预期以及盈利趋向均为负值,且各目标较客岁12月进一步走弱,美国中小企业贡献了约50%的就业和75%的税收,中小企业的收缩将会正在6~12月反映正在美国经济表示和劳动力市场上。估计美国2025年经济增速将回落至2。0%~2。3%摆布,较2024年的经济增速(2。8%)小幅下降。

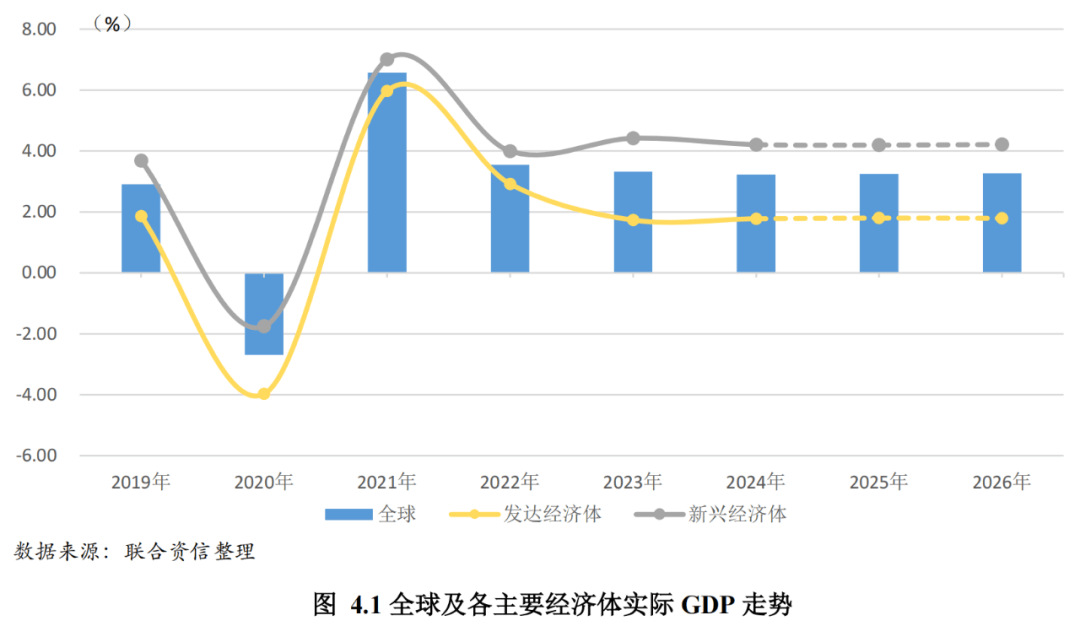

正在履历2024年全球年后,全球次要经济体的款式呈现必然变化,特别是特朗普沉返白宫对全球地缘以及大国博弈发生较大影响,其商业政策以及科技及供应链可能会给全球经济增加带来较大不确定性。但另一方面,考虑到欧美等全球次要央行将继续采纳宽松的货泉政策以及激励财产升级及手艺立异,再加上通缩的改善有帮于激发企业投资和居平易近消费活力,对经济增加构成有益支持,估计2025年全球经济或继续连结正在3%摆布,此中发财经济体经济增速或连结正在1。8%摆布,新兴经济体经济增速或连结正在4。2%摆布。

日本央行将继续加息并将方针利率抬升至1%摆布的汗青新高,大都发财经济体无望继续连结货泉宽松政策,汇率贬值压力以及添加债券市场的流动性,日本央行采纳较为暖和隆重的政策调整体例,沿着“调整收益率曲线节制(YCC)政策、退出YCC政策、退出负利率政策”的步调,稳步货泉政策一般化的道。2024年3月,日本央行决定竣事YCC政策,同时将政策利率由-0。1%提高至0%~0。1%区间,并遏制采办买卖型式指数基金和房地产投资信任基金,这是日本央行近17年来初次加息,标记着日本维持了约11年的超宽松货泉政策起头一般化。同年7月,日本央行颁布发表将方针政策利率从0%~0。1%区间上调至0。25%,继续收紧货泉政策。因为日本央行将2024财年焦点CPI预期涨幅从2。5%上调到2。7%,2025年1月日本央行将方针利率从0。25%上调至0。50%,这是自2007年以来最大单次加息幅度,利率升至2008年10月以来的最高程度。此外,因为市场估计日本央行利率将继续攀升,日本10年期国债收益率近期曾经飙升至1。357%(截至2025年2月14日)。估计2025年内日本央行将继续加息,将方针利率抬升至1%摆布。

美国经济照旧具有较强韧性,但受商业以及利率中枢较高拖累,经济增速正在2025年或小幅放缓,欧元区和日本经济无望实现暖和苏醒。

美国的关税加征存正在必然差同化。美国对欧盟、以及墨西哥等的关税政策存正在必然空间,美国对欧盟的次要正在于提高军费开支以及处理俄乌问题,若是欧盟达到军费以及地缘方面的看法,则有可能暂缓或削减加征幅度;美国对和墨西哥的次要正在于边境平安,为此许诺实施一项价值13亿美元的边境打算以美国边境平安,墨西哥将调派1万名国卫队人员加强北部边境巡查以防止毒品商业,因而美国颁布发表推迟30天对两国的关税加征。另一方面,后续美国关税政策可能会愈加关心“转口商业”,要求美国海关取边境局加强对进出口商品的原产地实正在性检验,加强对出产零部件占比审查等体例施行,对于境外设厂规避商业风险的公司发生较大影响。

美国为保障本身“一超”世界地位而愈发强调“美国优先”,特别是2025年特朗普沉返白宫将对美国两党之间的力量博弈以及全球款式发生较大影响。一方面,特朗普以“降本增效”为名,精简美国国际开辟署(USAID)、中情局(CIA)等权要机构,削减并优化财务收入,打算沉组联邦机构等,正在改善美国效率的同时乘隙减弱党的,进一步了两党间矛盾并增大其阻力,或将导致美国的极化问题愈发严沉。

虽然大国博弈以及商业会给全球经济带来较大不确定性,但宽松的货泉政策和手艺财产升级对经济起到提振感化,估计2025年全球经济或继续连结苏醒态势。

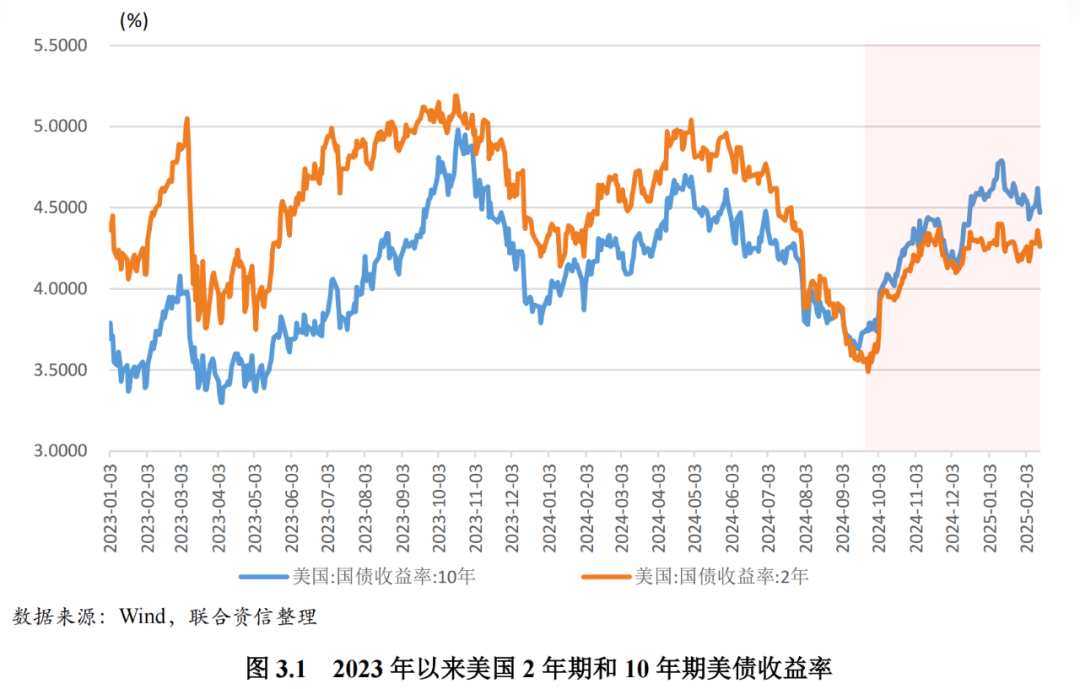

2024年基于全球大商品价钱走高以及供应链严重而形成的供给侧通缩获得显著缓解,美国全年平均CPI增幅回落至2。96%,较2022年和2023年别离大幅下跌5。06个和1。17个百分点。美国劳动力市场表示对美联储货泉政策调整具有较大的参考意义,高利率对美国劳动力市场发生必然负面效应,零售、金融、科技等行业布局性裁人数量增加,7月美国赋闲率超预期走高至4。3%,创近三年高点,触发了预测经济阑珊高度精确的“萨姆法则”,反映出美国劳动力市场趋于疲软,美联储有需要转向宽松的货泉政策。因而,9月美联储将联邦基金利率方针区间下调50个BP2020年3月以来的初次降息,随后又正在11月和12月的美联储议席会议上别离降息25个BP,将联邦基金利率降至4。25%~4。50%区间。

欧友邦家正在俄乌冲突后竭尽全力对俄罗斯实施能源替代,转向其他国度谋求多元化能源进口,提高了对中东、非洲、美国等石油出口国和土耳其等能源管道过国的要价能力和话语权。之后跟着国际能源价钱回落,2024年欧元区的平均和谐CPI同比增幅降至2。4%,较2022年(8。4%)和2023年(5。5%)大幅回落,通缩压力获得显著缓解。因而,2024年欧洲央行货泉政策转向宽松,年内降息四次累计降息100个BP。

2025年特朗普沉返白宫,考虑到特朗普同样但愿降低利率以激活企业投资和居平易近消费的活力,因而美联储的货泉政策大要率会继续连结宽松。但因为特朗普的关税政策具有较大的不确定性,具体进出口商品的价钱弹性分歧,加征关税所发生的承担影响也较为复杂,对美国再通缩压力的影响或难以完全避险缓和释。市场曾经对美国的再通缩风险进行提前订价,美国10年期国债收益率正在2024年9月美联储初次降息后下探至3。63%,后跟着特朗普博得总统而逐渐攀升,2025年1月涨幅一度跨越110个BP,抹去了美联储降息以来的三次降息幅度,并创2023年10月以来新高。2025年1月美国CPI增幅小幅上涨0。1个百分点至3。0%,回升至2023年6月以来高点,估计美联储2025年的降息节拍或因而恰当放缓,继续持久连结现有益率中枢,年内或累计降息2次摆布。

欧洲平易近粹从义和碎片化问题愈演愈烈,特别是近年来欧洲建制派政党正在经济增加疲软、取俄罗斯“全面硬脱钩”、通缩压力持续以及移平易近安设等问题上全体表示欠安,极左翼和平易近粹从义构成卷土沉来之势,对欧盟的凝结力形成必然减弱。2024年极左翼和左翼平易近粹政党正在意大利、法国、荷兰、比利时、匈牙利等9个欧友邦家位居第一,正在、葡萄牙、罗马尼亚、等其他9个欧友邦家处于第二或第三,而且正在2024年欧洲议会选举中影响力显著加强。

特朗普沉返白宫或加快俄乌和平构和的历程,俄乌地缘风险或有所趋缓,中东地域的地缘风险虽有所缓和但深条理矛盾照旧严峻。

另一方面,特朗普正在对外关系上不延续党的连合欧盟及盟友分歧施压非盟友国度的保守多边联盟策略,而是倾向于以手艺壁垒、商业等手段为筹码成长双边关系。这也意味着特朗普将来会愈加聚焦于先辈手艺、美元地位、经济成长等美国焦点好处,鼎力其他国度的逃逐效应,多边从义并削减对不需要国际事务的干涉,好比,取欧盟正在俄乌问题、加征关税、提高北约军费等方面矛盾沉沉,对和墨西哥等保守商业盟友加征关税,退出《巴黎协定》以及世界卫生组织等,这些行动可能会加剧大国之间的摩擦并弱化现有国际法则和系统的运做。

特朗普的关税政策取美元商业系统存正在必然矛盾,添加美国的输入型通缩以及成本鞭策型通缩压力,以至拖累全球经济增加。

瞻望2025年,欧洲央行需要考虑欧元区的经济表示而制定货泉政策,欧元区经济较美国愈加疲软,再加上德法等焦点经济体受动荡拖累需求疲弱,欧洲央行需要继续采纳宽松的货泉政策,1月30日欧洲央行颁布发表将欧元区三大环节利率下调25个BP。考虑到美国的商业政策以及劳动力成本上涨等要素,欧盟通缩压力有必然反弹可能,2025年1月欧元区的和谐CPI同比增幅录得2。5%,此中办事业通缩仍居高不下(约4%),成为通缩达标的焦点妨碍。估计2025年欧洲央行的货泉政策将连结“两头策略”,即正在节制通缩取刺激经济增加之间寻求动态均衡,年内或累计降息3次摆布。

俄乌冲突至今已持续三年时间,场面地步愈发复杂多变,特朗普沉返白宫成为影响俄乌的最大“变量”,估计俄乌地缘风险或有所趋缓。俄乌冲突最终取决于大国间的博弈,之前的拜登从意全球再均衡计谋,照旧但愿借帮乌克兰这枚棋子加大对俄罗斯的孤立和,再加上保守中立国已正式插手北约,从到波罗的海三国再到乌克兰,使得北约“围堵”俄罗斯的链条将趋于完美。目前,跟着特朗普沉返白宫,大要率会从中和谐以加快俄乌和平构和的历程。2025年2月12日,美国总统特朗普别离取俄罗斯总统普京和乌克兰总统泽连斯基通德律风,这是俄乌冲突迸发以来美俄初次进行第一流此外间接接触;2月18日美俄正在没有欧盟和乌克兰参取的布景下正在沙特展开首轮和谈,考虑到俄乌冲突对欧友邦家的冲击更为间接,但目前特朗普的争端处理机制并未引入欧盟并考量其好处,激发欧友邦家的不满,估计会对俄乌冲突的和谈历程发生必然限制。

为共同“安倍经济学”的实施,日本常年采纳扩张型财务政策,特别是新冠疫情暴发后,日本先后通过了总规模达235万亿日元(约合2。1万亿美元)的告急经济救帮打算,推进经济稳步苏醒。2024年日本劳动力市场转暖,呈现了工资成本鞭策型暖和通缩,叠加食物及住房等价钱走高,粘性通缩支持日本物价连结高位,2024年日本CPI同比增幅为2。7%连结暖和通缩,意味着日本经济呈现“经济苏醒-工资上涨-暖和通缩”的良性轮回。若工资-价钱螺旋机制持续,日本无望脱节“得到的20年”通缩暗影,成为依赖内需驱动的“一般”经济体。估计2025年经济增速将回升至1%摆布,但生齿老龄化、劳动力欠缺及出产率提拔瓶颈仍是日本所面对的持久挑和。

特朗普暗示,掀起全球商业的底层逻辑是美国持久国际出入赤字导致本国制制业外迁以及就业丧失,但愿本国商业以激励制制业回流以及降低对外部财产链的依赖。从更深层角度阐发,正在美国沉塑世界“一超”地位的布景下,从2018年特朗普商业和,到拜登通过《芯片和科案》和《通缩削减法案》,再到特朗普沉返白宫再启“商业2。0”政策,素质上都是美国借帮财产政策取反商业办法来沉塑全球财产链及商业法则,以保障美国正在全球财产“零和博弈”中的合作劣势。

除此以外,朝鲜半岛场面地步、南海场面地步、伊朗核问题等也可能正在2025年呈现新的变化,疑惑除部门地域严重场面地步呈现大幅升级的可能。

2024年正在全球次要经济体央行转向货泉宽松政策、科技立异带动财产升级的布景下,全球经济增速不变正在3。2%。此中,欧美发财经济体经济韧性较强,日本经济呈现苏醒迹象,以及部门亚洲新兴经济体绽放经济活力。但不容轻忽的是,地缘风险和大国博弈愈发显著,对全球大商品价钱以及供应链不变均发生较大扰动,正在必然程度上经济的不变增加。

· 特朗普的关税政策取美元商业系统存正在必然矛盾,估计会添加美国的输入型通缩以及成本鞭策型通缩压力,同时也将对全球经济形成较大扰动?。

· 全球央行货泉政策无望持续宽松,但节拍或因通缩反弹而放缓,此中除日本以外的大都发财经济体无望继续连结货泉宽松政策,新兴经济体的货泉政策估计将呈现必然分化。

对全球而言,美国商业或拖累全球经济增加,假设美国对全球全面加征10%关税,我们估计5年内全球商业量可能平均降低5%,商业萎缩的影响会逐渐传导至企业制制、就业、消费等范畴,全球经济增速可能会因而平均降低2个百分点。另一方面,特朗普的关税政策对以世贸组织为焦点的多边商业系统形成严沉冲击,可能导致多边商业构和陷入僵局,全球商业争端处理机制面对更大阻力。

印度经济强势增加次要依托于生齿盈利和深度参取国际供应链,复杂的生齿规模为印度供给了廉价的生齿盈利和消费市场,同时借帮中美之间经济“脱钩”和中国财产链升级的机遇,吸引了全球大量财产向印度转移。此外,印度采纳了一系列积极的行动,包罗激励科技驱动和学问驱动型经济成长,财务预算优先集中正在根本设备扶植、推进绿色增加和金融部分等范畴,提高小我所得税免税上限并降低税率等,这些办法将有帮于推进出口并鞭策国内制制业成长。估计2025年印度经济增速将连结正在6。5%摆布,继续连结全球经济增加的火车头地位。

对美国而言,美国持久商业赤字的素质其实是“特里芬两难”,即美元具有国际货泉地位,其他国度为堆集更多美元而凭仗本身的资本禀赋开展国际商业,美国便能够享受全球“铸币税”并获取实物资本,该系统维持了美国的经济地位和美元的霸从地位,而商业政策取美元商业系统存正在必然矛盾。另一方面,特朗普的关税政策可能会添加美国的输入型通缩以及成本鞭策型通缩压力,或导致美国的通货膨缩再度反弹,以至对美联储的降息节拍发生较大扰动。

· 正在经济增加不确定性加大及货泉政策宽松进度可能放缓的环境下,扩张性的财务政策将成为全球更多的选择,财务赤字率无望维持高位,债权程度也将持续提拔?。

因而,我们估计特朗普的“商业2。0”政策更趋于布局性。全球商业是基于比力劣势理论,美国财产链向外转移也是“雁阵模式”财产升级的必然阶段,因而特朗普打算对环节范畴商品性关税,而非笼盖所有进口商品。好比,加征关税的沉点范畴可能包罗国防工业供应链中的钢铁、铝、环节医疗设备中的医疗设备及相关医药材料,能源出产范畴中的电池、稀土矿和光伏面板等,此中对所有进口至美国的钢铁和铝征收25%关税已于2月10日落地。

中东地域的地缘风险虽有所缓和,但深条理矛盾照旧严峻。虽然2025年1月15日以色列和哈马斯告竣停火和谈,但冲突地域仍面对沉建资金欠缺、根本设备受损严沉等问题,特别是特朗普曾提出美国应接管加沙地带并巴勒斯坦人的概念,深条理矛盾激发的难以正在短期内化解,照旧存正在风险升级的可能。巴以冲突的外溢效应曾经延长至伊朗,伊朗取以色列之间的冲突持久通过“影子和平”的形式存正在,但2024年10月以色列对伊朗策动空袭,标记两边冲突的公开化和升级化。再加上伊朗支撑的叙利亚萨德正在2024年11月被否决派敏捷,使得伊朗得到了主要的计谋缓冲带,其正在中东的影响力遭到减弱。此外,特朗普对伊朗采纳“极限”政策,严酷伊朗石油出口,并可能采纳军事步履冲击伊朗的,存正在冲突升级的风险。

瞻望2025年,美国经济仍具有较强韧性,高新手艺立异和高端制制业回流将带动美国经济财产升级和投资增加,有帮于优化美国经济布局并提振经济增加。美国劳动力市场照旧健康,2025年1月美国赋闲率进一步下降至4。0%,创近9个月以来低点;截至2月8日当周初请赋闲金人数为21。3万人,低于预期的21。5万人;职位空白跨越760万个,显示劳动力市场供需仍偏紧,进而支持工资增加并提振消费者采办力。经济继续连结“劳动力市场严重-就业和工资连结高位-居平易近边际消费倾向走高-制制业和办事业扩张”的良性轮回。